AI, 이제 ‘쓰나 마나’가 아니라 ‘어떻게 쓰느냐’의 시대로—2026년 AI 전환 화두

2026년 7월, AI가 다시 화제다. 애플의 AI 전략 변화부터 중국산 AI 확산, 농업·재난 예측까지—'배우는 AI'에서 '일하는 AI'로 전환되는 현장을 종합 해설한다.

2026년 7월, AI가 다시 화제다. 애플의 AI 전략 변화부터 중국산 AI 확산, 농업·재난 예측까지—'배우는 AI'에서 '일하는 AI'로 전환되는 현장을 종합 해설한다.

2026년 AI는 선택이 아닌 필수가 됐다. 월마트·코스트코의 유통 AI부터 농업 현장까지, 비용 부담에 중국산 AI를 찾는 기업들과 AI 안 쓰는 사람도 모르게 쓰는 'AI 빌트인' 시대의 현주소를 짚어본다.

2026년 7월, AI가 화제인 이유는? 월마트·코스트코부터 공모전, 재난예측까지 일상 곳곳에 스며든 AI. 중국산 AI 선택, AI 판별 AI 등장, 'AI 빌트인' 시대의 명암을 짚어봅니다.

2026년 7월, 월마트·코스트코 등 유통부터 농업·재난예측까지 AI가 전방위로 확산되며 화제다. AI 빌트인 시대, 중국산 AI 수요 급증, AI 탐지 기술까지 최신 이슈를 정리했다.

2026년 현재 AI는 유통·농업·재난예측 등 전 산업으로 확산 중이다. 월마트와 코스트코의 AI 도입, 중국산 AI 선택, AI 탐지 기술 등 최신 트렌드를 종합 분석한다.

2026년 AI는 이제 선택이 아닌 필수가 됐다. 유통부터 농업, 재난예측까지 전 산업에 AI가 내장되며 우리 삶을 바꾸고 있다. AI 빌트인 시대의 주요 변화와 쟁점을 살펴본다.

도수치료 실손보험 보험금 분쟁이 끊이지 않는 이유는 무엇인가. 비급여 항목 특성·횟수 한도·의학적 필요성 판단 기준과 보험사 심사 로직을 가입자 관점에서 중립 분석하고, 청구 전 반드시 확인해야 할 체크포인트 5가지를 실제 거절 사례와 함께 정리했습니다.

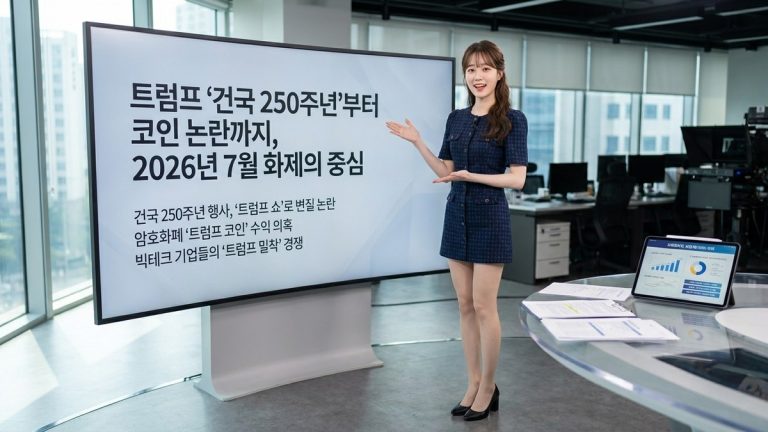

도널드 트럼프가 2026년 7월 다시 화제의 중심에 섰다. 미국 건국 250주년 행사 독점 논란, 암호화폐 수익 의혹, 대법관과의 갈등, 중간선거 악재까지 쟁점을 정리한다.

2026년 7월, AI는 유통·농업·공모전·재난예측까지 일상 곳곳에 스며들었다. 월마트와 코스트코의 AI 전략 차이부터 중국산 AI 수요 증가, AI 콘텐츠 판별 기술까지 화제의 배경을 해설한다.

2026년 AI는 유통·농업·엔터·재난예측 등 전 산업에 빌트인되며 일상화 단계에 진입. 치솟는 AI 비용과 중국산 AI 대안 모색, AI 콘텐츠 검증 이슈까지 총정리.