도수치료 실손보험 거절 왜 이렇게 많을까, 보험사 심사 기준과 가입자 대응 체크포인트

도수치료 실손보험 보험금 지급 거절은 왜 유독 많을까요? 비급여 항목 중에서도 도수치료가 분쟁 1순위에 오르는 이유와 보험사가 실제로 적용하는 의학적 필요성·적정 횟수 심사 기준, 가입자가 청구 전 반드시 확인해야 할 의료 기록 체크포인트를 중립적으로 정리합니다.

도수치료 실손보험 보험금 지급 거절은 왜 유독 많을까요? 비급여 항목 중에서도 도수치료가 분쟁 1순위에 오르는 이유와 보험사가 실제로 적용하는 의학적 필요성·적정 횟수 심사 기준, 가입자가 청구 전 반드시 확인해야 할 의료 기록 체크포인트를 중립적으로 정리합니다.

도수치료 실손보험 청구가 거절되는 이유는 의학적 필요성 입증 부족과 횟수 초과입니다. 금융감독원 분쟁사례를 토대로 비급여 한도 기준, 진료기록부 작성 원칙, 횟수 관리 전략, 청구 전 확인해야 할 체크포인트를 가입자 관점에서 정리했습니다.

도수치료 실손보험 보험금 분쟁이 끊이지 않는 이유는 무엇인가. 비급여 항목 특성·횟수 한도·의학적 필요성 판단 기준과 보험사 심사 로직을 가입자 관점에서 중립 분석하고, 청구 전 반드시 확인해야 할 체크포인트 5가지를 실제 거절 사례와 함께 정리했습니다.

도수치료 실손보험 분쟁이 왜 1위일까요? 의학적 필요성 판단 기준, 비급여 횟수 한도, 진료기록 누락이 거절로 이어지는 구조를 실제 사례로 풀어보고, 도수치료 실손보험 청구 전 스스로 점검할 5가지 체크 항목을 가입자 관점에서 정리했습니다.

도수치료 실손보험은 왜 보험금 거절이 잦을까요? 비급여 치료의 의학적 필요성 판단 기준, 횟수 제한, 보험사의 심사 구조와 금융감독원 분쟁사례를 중심으로 도수치료 실손보험 청구 전 반드시 확인해야 할 체크포인트를 정리했습니다.

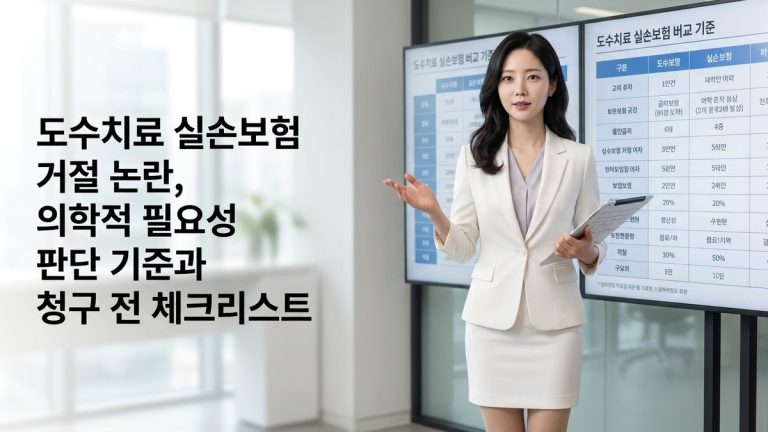

도수치료 실손보험은 비급여 분쟁이 가장 많은 영역입니다. 의학적 필요성 판단 기준, 연간 횟수 한도, 증빙서류 미비로 인한 거절 사례를 중심으로 도수치료 실손보험 청구 전 가입자가 반드시 확인해야 할 네 가지 체크포인트를 구체적으로 정리했습니다.

도수치료 실손보험 청구 시 보험금 거절이 잦은 이유는 무엇일까요? 비급여 도수치료의 연간 한도·회당 한도·의학적 필요성 입증 기준을 이해하고, MRI 소견서·처방전·진료기록부 등 증빙 준비로 지급 거절을 피하는 가입자 실전 체크포인트를 2026년 기준으로 정리했습니다.

도수치료 실손보험금 지급 거절이 왜 많을까요? 의학적 필요성 판단 기준, 횟수 한도, 진단서 기재 사항 등 금융감독원 분쟁 사례로 본 가입자 청구 전 필수 체크포인트를 정리했습니다. 비급여 도수치료 실손 청구 시 막히지 않는 실전 가이드로 거절 위험을 줄이세요.

실비보험 종합보험 차이는 보상 구조에 있습니다. 실손의료비보험은 실제 의료비 한도 내 비례보상, 종합보험은 정액 지급으로 중복 가능합니다. 같은 실손끼리 중복가입 시 비례보상 원칙과 정액형 특약 차이, 보장 설계 체크포인트를 구조 중심으로 정리했습니다.

유병자보험 간편심사 차이를 고지항목 축소, 유병자 보험료 할증, 보장 한도 제한 세 축으로 비교 분석합니다. 병력이 있어도 가입할 때 반드시 따져야 할 트레이드오프 구조와 실전 체크포인트를 비교표·사례·Q&A로 상세히 정리했습니다.